Émission «Le Banquier». Fixez mon doigt et dormez, dormez, dormez : On s’occupe de vos comptes..

Si vous avez de l’argent dans des placements à la banque ou dans des comptes, méfiez-vous et prenez des précautions :

Depuis le 21 mars 2013 (projet repris en 2016), le Canada a l’intention d’autoriser les banques à saisir l’argent des clients (bail-in) pour se renflouer en cas de faillite (ou pour “prévenir” cette dernière).

Mise à jour. On retrouve le même projet dans le discours du budget fédéral de 2016: «Assurer la Croissance de la Classe Moyenne » ( .. en autorisant les banques à saisir l’argent des clients ) : Budget Morneau et Bail-in bancaire, Canada, mars 2016 (pdf) ( lire page-pdf 261, page-document 259 ) –

Bye bye, les valises ..

En d’autres termes, ça persiste, peu importe que cet engagement soit soutenu par le Parti Conservateur (comme en 2013) ou par le Parti Libéral de Justin Trudeau en 2016. En fait, le projet est imposé par les «banques systémiques» (pour la signification de cette expression, voir plus bas dans l’article).

Les gouvernements, eux, ne gouvernent plus depuis pas mal longtemps : ils gouvernancent.

Bref, les “gouvernants” sont, en réalité, des gouvernantes. On sait que la gouvernante n’est jamais propriétaire. En fait, on peut facilement abuser d’elle, et souvent elle en redemande car elle est très bien payée. On peut aussi la remplacer du jour au lendemain si elle ne fait plus l’affaire.

Le projet de bail-in bancaire (re-capitalisation des banques sur le dos des clients) signifie évidemment que les banques canadiennes ne sont pas aussi sûres qu’on le croit puisqu’elles veulent obtenir la légalisation du vol et de la saisie abusive pour se renflouer.

Lire, plus bas, l’extrait, et l’analyse de l’extrait, du document fédéral du Ministre des Finances Jim Flaherty déposé aux Communes le 21 mars 2013, Emplois, croissance et prospérité à long terme (pdf – aller à page-pdf 172), analyse qui s’applique tout autant au même projet repris récemment en 2016, et qui veut autoriser les banques systémiques canadiennes à saisir le contenu de nos comptes ou de nos dépôts bancaires, – les dépôts à plus long terme, généralement plus “volumineux”, étant, apparemment, – et logiquement – “les premiers sur la liste” .

Mais avant de continuer, quelques remarques sur un sujet connexe : La campagne, de plus en plus explicite, pour éliminer complètement le cash, l’argent liquide :

La campagne bancaire pour l’abolition du cash, de l’argent liquide, campagne qui semble vouloir prendre de l’ampleur dans le monde, est en phase avec le passage du document Flaherty sur le projet de bail-in que j’analyse plus bas.

L’expression «abolir le cash» est synonyme, en dernière instance, de «confiscation du cash», ou «confiscation de notre argent» par les banques.

[ Note : C’est dans le même esprit que celui du contrôle de nos avoirs en argent, en partie à des fins de “bail-in” (de “recapitalisation”), en partie en espérant ainsi “relancer l’économie” (!!), que certaines banques dans le monde ont commencé à imposer les fameux “taux d’intérêt négatifs” sur les dépôts, c’est-à-dire une taxe bancaire sur les dépôts. Ça fait partie de l’arsenal.

Les plus touchés sont évidemment les dépôts les plus élevés.

Le taux négatif pourrait aussi jouer, logiquement, dans l’autre sens (mais ça, verra, verra pas) : l’emprunteur pourrait exiger de toucher des intérêts sur l’argent qu’il emprunte ! Logiquement.. Ces intérêts seraient payés à l’emprunteur à même les intérêts payés par les très gros déposants. Ça ressemble à un chapitre inédit d’Alice au pays des merveilles .. Rêvez pas trop.

On est en pleine inversion. En passant, jamais lu René Guénon? Le Règne de la Quantité et les Signes des temps – une vue de haut sur le “monde moderne“? Ça passe le temps en l’éclairant. ]

Revenons à l’élimination éventuelle du cash.

Résultat : contrôle électronique mur-à-mur, le cash non-retraçable n’existant plus. Contrôle applicable en tout temps à chaque transaction. Contrôle maniaque et complet des quantités d’argent autorisées par client et dépensées par ces clients, où, quand, etc. Tout devient possible, comme interdire des transactions. Les limites arbitraires de retraits de cash ou de d’achats par carte électronique existent déjà depuis une bonne mèche.

Ce contrôle des retraits autorisés permet de retenir arbitrairement des sommes d’argent dans les comptes, même les plus modestes, aux fins de bail-in, de recapitalisation des banques.

Contrôle électronique de toutes les activités transactionnelles des “détenteurs” de comptes. “Détenteurs de comptes” qui deviennent, en fait, des “piégés dans les comptes.” Et de perpétuels espionnés.

Ne vous laissez pas séduire ou berner par le côté “nanane pour bêtas et béats” de l’expression “abolir le cash”. Vraiment pas de quoi se réjouir. (Mais certaines trouvent ça cool, je l’ai entendu, jolis visages, tout ébahis à l’idée.)

Confiscation, contrôle, ou mise en tutelle, appropriation pure et simple, en fait, par le bancaire, de notre argent, du fruit de notre labeur.

Violation, sous certain aspect, de notre liberté de mouvement, d’entreprise, etc., libertés sensées être garanties par la Constitution canadienne, notamment aux articles sous «Liberté de circulation et d’établissement » (Charte canadienne de 1982. Aller à page-pdf 49 : voir liens qui suivent).

Violation aussi, sous certain aspect, d’autres garanties comme celle qu’on trouve à l’article 8 sous «Garanties juridiques» : « Chacun a droit à la protection contre les fouilles, les perquisitions ou les saisies abusives.» (Charte canadienne de 1982, page-pdf 50 : voir liens qui suivent):

Charte des droits et libertés du Canada, 1867-1982 (aller à pages-pdf 49-50). English: Canadian Constitution Act, 1867-1982 (go to page-pdf 48-49.

On a intérêt aussi à consulter la Charte québécoise, par exemple les articles 5, 6, 7, 8, mais pas seulement ceux-là:

Charte des droits et libertés de la personne, Québec, 1975, Charter of Human Rights and Freedoms, Québec, 1975

Par exemple, l’article 6 de la Charte québécoise, sous «Jouissance paisible des biens» : « Toute personne a droit à la jouissance paisible et à la libre disposition de ses biens, sauf dans la mesure prévue par la loi. »

Important : Retenir et soutenir que, dans l’expression « sauf dans la mesure prévue par la loi », le mot «loi» pourrait référer à la Charte québécoise elle-même puisqu’elle est considérée comme la loi suprême au Québec. Faut pas hésiter à s’essayer.

En fait, on a intérêt aussi à lire ceci portant sur les pouvoirs dérogatoires aux libertés et aux droits fondamentaux que détiennent les législatures de Québec (particulièrement de dérogations), d’Ottawa (Parlement), et celles de la majeure partie des provinces et des Territoires canadiens : Canada, Québec, Ontario, … Un proto-totalitarisme souterrain persistant.]

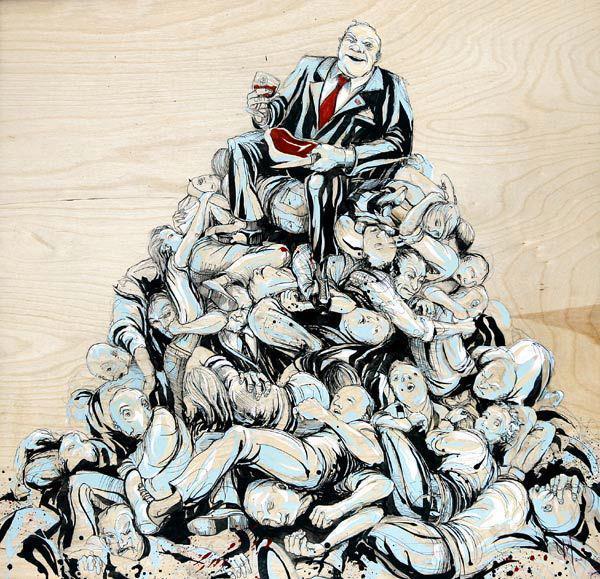

Revenons à nos Grands Avides et au projet gouvernemental de législation autorisant le bail-in bancaire, ou la confiscation, par les banques, de l’argent des clients pour se recapitaliser.

Rouge, rouge, rouge.. Face à la dette, notamment l’Amérique du Nord et l’Europe, sous les ordres la Générale Banque, ne peuvent que piller, par la guerre, d’autres pays moins endettés — ou alors se canibaliser en pillant leur propre population. En fait, les deux en même temps. De toutes façons ça fait longtemps que les États et les populations sont à la merci des banques. Par ailleurs, les populations des pays et les clients des banques étant les mêmes, les gens se retrouvent écrasés par les deux fers d’une même pince : un fer qui taxe ou qui coupe ou les deux, et un fer qui saisit leurs comptes bancaires ou menace de le faire. (Source saisie d’écran, The Economist Global Debt Clock; cliquer)

Le pillage des populations par saisie directe des comptes-clients par les banques, pour se renflouer, est donc à l’ordre du jour au Canada (comme ça se produit ailleurs) depuis le 21 mars 2013.

Je commente, un peu plus bas, l’extrait du document Flaherty.

Je reproduis aussi plus bas la version anglaise de l’extrait en français qui suit. I also publish that same short excerpt in its English version following the official French translation. On trouve plus bas un lien pour les versions pdf complètes, françaises et anglaises, des documents-sources cités, avec l’indication des pages-pdf pertinentes. Les passages entre crochets [ ], les italiques , les gras, sont de nous.

Ci-dessous, l’extrait pertinent du document Flaherty déposé aux Communes canadiennes le 21 mars 2013 (repris en 2016 sous Justin Trudeau) — extrait que je reproduis de nouveau, une deuxième fois, plus bas, cette fois avec des commentaires plus étendus, et où je définis, notamment, l’expression «banque systémique» en donnant la liste de ces banques pour le monde et pour le Canada :

« Le gouvernement propose d’établir un régime de recapitalisation interne [bail-in] pour les banques d’importance systémique.

« Ce régime sera conçu de manière que, dans le cas peu probable [!] où une banque d’importance systémique épuiserait ses fonds propres [son capital d’entreprise en tant qu’entreprise, et non les dépôts des clients], elle pourra être recapitalisée [bailed-in] et redevenir viable grâce à la conversion très rapide de certains de ses passifs [l’argent des clients, les liabilities] en fonds propres [capital d’entreprise en tant qu’entreprise] réglementaires.

« Cette mesure réduira les risques pour les contribuables [..!]. Le gouvernement consultera les intervenants [version anglaise : «stakeholders», les «parties prenantes»; pas nous, évidemment, on s’y opposerait] sur la meilleure façon d’instaurer un régime de recapitalisation interne [bail-in] au Canada.

« Le calendrier de mise en oeuvre assurera une transition en douceur pour les institutions touchées, les investisseurs et les autres participants au marché. »

— Extrait de «Emplois, croissance et prospérité à long terme», document de politique déposé aux Communes du Canada le 21 mars 2013 par le Ministre des Finances Jim Flaherty, page 160 (le document complet, format pdf, version française : Bail-In Canada, Pillage autorisé des comptes de banque par les banques, mars 2013, fr, lire page-pdf 172 ) :

Ci-dessous, le même extrait plus amplement commenté. Les italiques, les gras, les passages entre crochets [ ] sont de nous :

« Le gouvernement [canadien] propose d’établir un régime de recapitalisation interne [bail-in] pour les banques d’importance systémique.

[ Commentaire : Une banque dite “systémique” est une banque dont l’importance est telle qu’il est considéré que, advenant qu’elle fasse faillite, cette faillite entraînerait un effet domino jugé catastrophique dans le système bancaire et monétaire.

[ Essentiellement, il existe des banques systémiques globales et des banques systémiques nationales.

[ À partir de 2011, lors du G-20 de Cannes, et selon des normes émanant du Comité de Bâle où siège la Banque des Règlements Internationaux (Bri) (Bank for International Settlements en anglais ou «Bis»), le “vatican” des Banques Centrales, on a décrété que les banques suivantes étaient d’importance systémique globale, ou mondiale (cette liste est relativement récente et semble avoir peu varié depuis 2011; peu, mais elle a varié — exemple : Dexia n’y figure plus .. ) :

Bank of America, Bank of China, Bank of New York Mellon, BBVA, BPCE, Barclays, BNP Paribas, Citigroup, Crédit Suisse, Deutsche Bank, Goldman Sachs, Crédit agricole, HSBC, ICBC, ING, JP Morgan Chase, Mistsubishi UFJ, Mizuho, Morgan Stanley, Nordea, RBS, Santander, Société générale, Standard Chartered, State Street, Sumitomo Mitsui, UBS, Unicredit, Wells Fargo.

[ Au Canada, les banques suivantes sont considérées d’importance systémique nationale, et donc pourraient éventuellement se servir dans vos avoirs ( on compte présentement sept banques dans cette catégorie des «systémiques» nationales, propres au Canada, et non six comme on l’affirme parfois; oui, Desjardins Group en fait maintenant partie ):

Bank of Montreal (Banque de Montréal); Bank of Nova Scotia (Banque Scotia); Canadian Imperial Bank of Commerce (Cibc); National Bank of Canada (Banque Nationale du Canada — au Québec, dans sa publicité, cette institution omet généralement “du Canada”); Royal Bank of Canada (Banque Royale du Canada); Toronto-Dominion Bank (Banque Toronto-Dominion); Desjardins Group (Mouvement des Caisses Desjardins).

Desjardins a été désignée “systémique” le 19 juin 2013 par l’Autorité des Marchés Financiers sur la base des normes du Comité de Bâle (link in English ), ce qui signifie, ô Gens du Pays, que Desjardins pourra aussi, grâce à son nouveau statut de banque systémique, saisir des (ou les) avoirs de ses clients pour se renflouer en convertissant ces avoirs en fonds propres (en capital appartenant à l’entreprise bancaire), comme l’affirme clairement le document Flaherty cité dans le présent article.]

« Ce régime sera conçu de manière que, dans le cas peu probable …

[ Commentaire : «Dans le cas peu probable» : cliché éculé. Loi de Murphy : «La Nature s’allie toujours à la faille cachée..» ]

« … où une banque d’importance systémique épuiserait ses fonds propres [son capital], elle pourra être recapitalisée [se renflouer] et redevenir viable grâce à la conversion très rapide …

[ Commentaire : C‘est toujours mieux de faire ça vite, très vite, un vendredi soir par exemple, vers minuit, avant le week-end, ou avant un long congé, comme la veille d’un Noël ou d’un Jour de l’An. Ou juste le lendemain de la veille, et avant l’aurore, quand la très vaste majorité des gens cuve ou va penser à tout autre chose pendant des jours.]

« … de certains de ses passifs en fonds propres réglementaires…

[ Commentaire : Les comptes des clients, les dépôts, etc., font partie du passif d’une banque et constituent des dettes au sens anglais de «liabilities» : la version anglaise utilise d’ailleurs le terme «liabilities» que le document français traduit par «passifs». ]

[ Commentaire : « … En fonds propres réglementaires » : Le capital puisé dans vos poches («passif» de la banque) appartient alors dorénavant à la banque (fonds propres réglementaires) : simple, non? Quand on a tout gaspillé, c’est simple, on pille autour très rapidement pour se renflouer. On fait aussi des guerres pour les mêmes raisons (on peut lire ici, ici ; aussi ici, ici, etc.), et parfois, des hold-ups. ]

« Cette mesure réduira les risques pour les contribuables.

[ :-)))!! Commentaire : Argument d’arnaqueur ou de vendeur de chars usagés croyant s’adresser à des gobeurs ou à des imbéciles : les clients sont aussi, évidemment, des contribuables. En fait, ce qu’on nous dit, c’est que, à partir du moment où l’on vous a pris votre argent de force, vous êtes en totale sécurité : vous risquez plus de l’perdre. ]

« Le gouvernement consultera les intervenants [mais certainement pas nous] sur la meilleure façon d’instaurer un régime de recapitalisation interne [bail-in] au Canada.

« Le gouvernement consultera les intervenants [mais certainement pas nous] sur la meilleure façon d’instaurer un régime de recapitalisation interne [bail-in] au Canada.

[ Commentaire : On a donc l’intention de conférer permanence au principe, donc, éventuellement, à la pratique. C’est une épée de Damoclès. Le passage qui précède fait plus que le suggérer très fortement.

[ On entend conférer une sorte de permanence légale au pillage de l’argent des gens — ici, par bail-in bancaire, — ce qui ouvre la porte à l’instauration d’une politique de confiscation de biens encore plus poussée, ou à une forme de servitude ayant force de loi.]

[ Commentaire : Chose certaine, la dette globale mondiale est irremboursable, et l’un des éléments majeurs du collatéral de la dette, de la garantie de paiement, soit les populations elles-mêmes, devient ainsi saisissable à la manière d’un bien meuble, — les biens des gens et leurs avoirs monétaires ne pouvant combler le trou noir (ou rouge!) de la dette.]

[ Commentaire : L’une des formes que peut prendre la saisie des populations-biens-meubles est celle de mobilisations massives des corps et des esprits, de mobilisations massives du collatéral vivant, à des fins de guerre (traditionnellement). Ou autres fins.

[ Chose certaine, les corps humains de l’écrasante majorité des gens, aujourd’hui, coûteraient trop cher à régénérer et à entraîner au combat. Il y a 60 ans, 70 ans, les ouvriers manuels et les fermiers, les paysans, avaient beaucoup moins besoin d’entraînement psychologique et physique, les femmes autant que les hommes. Les hommes et les femmes n’avaient pas été abêtis par des décennies de détérioration physique, les hommes par des décennies d’efféminisation, psychique notamment, ou les hommes et les femmes par des décennies d’étourdissement et d’enniaisement massemédiatique psychologiquement infantilisant et en état de passivité physique quasi constante, etc.

[ À tout événement, quelle que soit la forme qu’une «mobilisation» de masse puisse prendre, on verra certainement des masses de gens hurler leur approbation, même s’il pourrait s’agir, en fin de compte, d’éliminer les approbateurs béats eux-mêmes…

[ Les autres, concevez-vous un refuge, sous une forme ou une autre, intelligent et viable. Dans cet ordre.]

« Le calendrier de mise en oeuvre assurera une transition en douceur pour les institutions touchées, les investisseurs et les autres participants au marché.»

[ Commentaire : “Transition en douceur” (pour eux), mais précédée d’une conversion «très rapide» et sans vergogne de l’argent des clients (nous) en capital propre à la banque, ou fonds propres, comme il est dit plus haut. ]

— Tiré du document « Emplois, croissance et prospérité à long terme », page 160 (pdf, version française: Bail-In Canada, Pillage autorisé des comptes de banque par les banques, mars 2013, fr, lire page-pdf 172 — pdf, English: Bail-In Canada, Plundering of bank accounts by banks authorized, march 2013, eng, read pdf-page 155). Le document a été déposé à la Chambre des Communes du Canada le 21 mars 2013 par le Ministre des Finances, James M. Flaherty, c.p., député.

Bye bye, les valises ..

Le texte de la version anglaise du même document ( Jobs, Growth, and Long-Term Prosperity, Economic Action Plan 2013, 21 mars 2013). Les italiques, les gras, les passages entre crochets [ ] sont de nous :

« The Government proposes to implement a bail-in regime for systemically important banks. This regime will be designed to ensure that, in the unlikely [!!] event that a systemically important bank depletes its capital, the bank can be recapitalized [bailed-in] and returned to viability through the very rapid conversion of certain bank liabilities into regulatory capital. This will reduce risks for taxpayers [!!]. The Government will consult stakeholders on how best to implement a bail-in regime in Canada. Implementation timelines will allow for a smooth transition for affected institutions, investors and other market participants. » — document pdf : Bail-In Canada, Plundering of bank accounts by the banks authorized, march 2013, eng, read pdf-page 155.

« Donnez-moi le contrôle de la masse monétaire (« money supply ») d’une nation, et ça m’est bien égal qui fait les lois », disait Mayer Amschel Rothschild, le fondateur de la fameuse dynastie bancaire. («Give me control of a nation’s money supply and I care not who makes the laws.»)

Évidemment qu’il s’en fout. Parce que pendant qu’on gouvernance ou qu’on gouvernouille, le vrai Gouverneur, c’est le Réseau privé des Banques. Pas la gouvernante.

La politique de Flaherty, comme celle du Régime Justin Trudeau, est vraisemblablement une politique largement dictée par les corporations bancaires.

En fait, ça fait déjà longtemps que ce sont ces dernières qui gouvernent.

© Copyright 2014 Hamilton-Lucas Sinclair (Loup Kibiloki, Jacques Renaud, Le Scribe) cliquer

Canada, Québec, Ontario … un proto-totalitarisme souterrain persistant. – Canada : Pouvoir dérogatoire canadien et pouvoir dérogatoire hitlérien sont identiques. – Québec: la clause dérogatoire et la loi 204. – Collusion : Karl Péladeau à Hydro-Québec et la Loi Labeaume-Maltais (loi 204) — Milgram, la torture, l’abîme de l’obéissance. Les candidats sont légion. – Le danger d’être canadien, le danger d’être québécois – Avons-nous jamais vécu en démocratie? Pétitionne, trace ton x, cause toujours. – Le Petit x du vote: Acte de liberté – ou Pacte de soumission? – Nos démocraties: Liberté ou Soumission volontaire? – Documents de référence – La d’Habilitation nazie mars 1933, pouvoir dérogatoire québécois (1975), canadien de 1982. Essentiellement, les extraits pertinents de la Charte québécoise, de la Charte canadienne, et la Loi d’Habilitation allemande de mars 1933 au complet.

Arrêtez de raser les parterres et de massacrer les plantes sauvages. Plus de 500 espèces de plantes en danger au Québec. – Terrorisme domestique et destruction de potagers par les municipalités : Aux profits de quel lobby ? – Invasions de domiciles : Tout se passe comme si on voulait abolir la légitime défense.

Histoire de Loup-Garou, fragments d’une chronique charcutée.

Comptines: Un ballon dans un cochon — Un chic chat dans l’coma

C’est l’aveu que l’argent que nous confions à la banque, appartient aux banques! Et le peuple laisse faire? La démocratie apparaît de plus en plus comme un beau conte de fée.

LikeLiked by 1 person

Pingback: Question destinée aux enfants : États-Unis, Otan, Europe — et Russie. Qui a intérêt à attaquer l’autre ? | Électrodes

Pingback: Les dettes publiques dans le monde | Électrodes